経営計画

Management Plan

経営計画「試算表は持ってきてくれるけど、見てもよく分からないし・・・どうすれば業績は良くなるんだろう。」このような悩みをお持ちの経営者の方は数多くいらっしゃるのではないでしょうか。

当事務所は、試算表をお届けするだけではありません。試算表を分析し、経営をサポート致します。通常ご提供させていただくサービスの中で、お客様に役立つ資料(資金繰り表や節税案、経営改善案など)を積極的に用意いたします。

また、ご要望があれば、随時、経営アドバイスを行ったり、また、お客様のニ-ズに合わせて経営計画書(事業計画書や経営改善計画書)の作成もいたしております(難易度の高い案件の場合には、別途料金が発生する場合もございます)。

試算表の作成だけでしたら、どの税理士事務所・会計事務所でも可能です。当事務所はその先を目指しています。試算表の分析を行い、数字をしっかりと経営に結び付けることができるかどうかが、重要なのです。

Break-Even Point

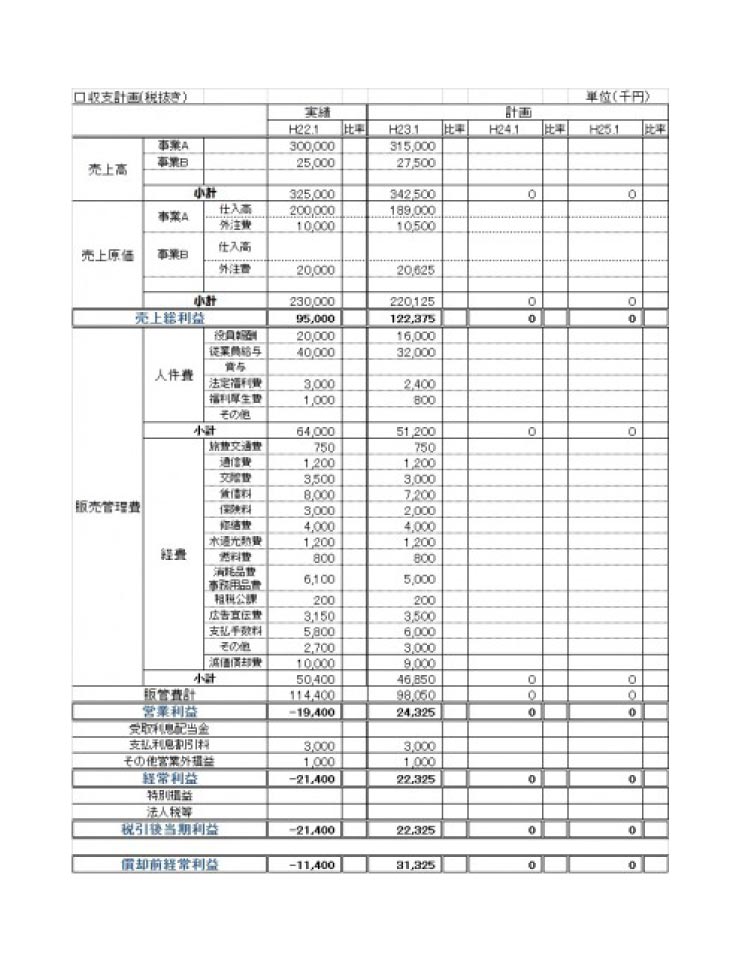

損益分岐点会社経営の目標の一つとして、利益を出すという目標が挙げられると思います。

しかし、今期の利益がいったいいくらになるのか、なんとなく感覚でしか掴めないという経営者の方もおられるのではないでしょうか。決算をしてみて初めて利益が出ているかどうかが分かるというのではなく、事前に今年いくら以上売上をあげれば利益がでるということが分かれば便利ですし、いい目標にもなります。

そこで、今回は、損益トントンとなる売上高、損益分岐点売上高をご紹介します。

損益分岐点売上高の理解にあたって、5つの計算式を理解する必要があります。

1.費用=変動費+固定費

まず、費用を変動費と固定費の2つに分けます。

- ■ 変動費とは売上に連動して動く費用です。

具体的には、商品の仕入高、外注加工費、材料の仕入高などです。 - ■ 固定費とは変動費以外の費用で売上に関係なく発生する費用です。

具体的には、人件費、地代家賃、減価償却費などです。

2.粗利益=売上-変動費

売上から変動費を引いたものが粗利益です。変動費は売上に連動して動く費用ですから、売上に対する比率で把握することができます。したがって、売上と変動費の差である粗利益も売上に対する比率として把握することができます。これを粗利率といいます。

3.粗利率=粗利益÷売上

4.経常利益=粗利益-固定費

粗利益から固定費を引いたものが儲けているか否かの指標である経常利益です。

以上の関係を図にすると、次のようになります。

図から分かりますように、経常利益を出すには粗利益が固定費を上回っていなければなりません。損益トントンの売上高とは粗利益と固定費が同額であるということです。損益トントンの売上高を計算するには固定費を粗利率で割ればよいことになります。図の例で計算すると300万円÷40%=750万円が損益分岐点売上高になります。

5.損益分岐点売上高=固定費÷粗利率

簡単な表をつくりましたので、計算してみてください。